Algunos comentarios aleatorios

KMB, PG, KO, BATS, PEP, MICC

Aunque se me ha pasado volando, veo que ha transcurrido ya un tiempo desde el último artículo que compartí. Intentaré tardar menos hasta el siguiente, pero el tiempo limitado, así que no prometo nada.

En cualquier caso, si te interesa recibirlos, te recomiendo que te suscribas.

Kimberly Clark(KMB):

KMB mantuvo recientemente una reunión muy interesante en la que compartió sus impresiones respecto de su oferta de compra de Kenvue. Reproduzco a continuación algunas de ellas.

Respecto de la complementariedad de los productos de ambas empresas:

“El grado de complementariedad de nuestras carteras es extremadamente alto. El más evidente es el geográfico. Se puede decir que las sinergias de ingresos suelen ser algo efímero, pero nuestra experiencia cuando estábamos en Kraft Foods y compramos Cadbury , habíamos tenido dificultades con la distribución de Kraft en India y en China, pero cuando Cadbury entró en el sistema, ellos tenían una gran distribución en esos países, y nuestras marcas pasaron de ingresos de muy, muy, muy bajo doble dígito de millones a cifras de tres dígitos bastante rápido.

Quizás lo que más nos sorprendió fue que, en nuestros mercados más grandes, existía un alto grado de complementariedad. Por ejemplo, en el lado de Kenvue, Europa un mercado bastante grande para ellos. Sin embargo, K-C, después de la escisión de nuestro negocio profesional y familiar internacional, prácticamente no tendremos negocio por nuestra cuenta en Europa. Kenvue tienen un negocio multimillonario en Europa, además de ser muy fuertes en el canal farmacéutico y muy fuertes en el canal médico, que son áreas a las que no teníamos tanto acceso. Eso es un punto importante.

Otro ejemplo es el de India. Como K-C siempre hemos tenido dificultades allí. Solíamos estar en una joint venture con Unilever. Tuvimos dificultades en el sentido de distribución física, y, aunque nos está yendo bien en el canal online, Kenvue está presente en 3,1 millones de 5 millones de puntos de distribución en India. Y esa va a ser una oportunidad emocionante que a todos nos entusiasmó.

En sentido contrario, K-C en México es un negocio de 3 mil millones de dólares. Ellos apenas tienen un par de cientos de millones en México. Y tenemos muchos otros ejemplos como Corea, que es un negocio muy grande para nosotros, es más pequeño para ellos. En China a nosotros nos ha ido muy, muy bien, y ellos han tenido más dificultades. Así que vemos claramente que hay muchas oportunidades rápidas para trabajar de manera muy agresiva en impulsar la distribución de las marcas complementarias para desarrollar ambos negocios.”

Sobre las sinergias anunciadas en cuanto a reducción de costes:

“Hemos construido nuestro modelo de adquisición sobre un conjunto de supuestos conservadores quehemos revisado exhaustivamente. La naturaleza de la integración, así como la alta visibilidad, nos da gran confianza para poder generar los 1.900 millones de dólares en sinergias de reducción de costes a lo largo de los tres años siguientes al cierre de la transacción.

Estamos sirviendo a una cantidad muy similar de clientes, tanto en el canal físico tradicional como en el online. Así que hay muchas sinergias que se pueden obtener en ese aspecto. Y también hay muchos beneficios que se pueden lograr al unir nuestras cadenas de suministro.

Y, por último, el aspecto que más preocupación ha generado para Kenvue, que es la polémica generada respecto de Tylenol:

“Tenemos un Consejo de Administración muy experimentado y curtido en la materia, incluyendo a la antigua Secretaria del Departamento de Salud de Estados Unidos).

Conocen bien la compañía y también el mundo de la ciencia médica, por lo que sus exigencias para la due diligence eran bastante altas. También contratamos a los que consideramos los principales expertos desde una perspectiva legal, médica y regulatoria. Contratamos a Ted Botros de Gibson Dunn, a quien se le considera uno de los principales litigantes en este tipo de casos en EE. UU. Arnold Porter, que tiene mucha experiencia regulatoria, especialmente con la FDA. También tuvimos a Hillary Marsden, quien fue la antigua Directora Médica de la FDA, asesorándonos.

Y con el apoyo de ese equipo nos sentimos convencidos y alineados con Kenvue en que la ciencia es clara, y creemos que el producto es seguro y que es la alternativa más segura para mujeres embarazadas, que además es lo que la FDA ha dicho en las últimas dos semanas.

Y también, la FDA reiteró que no se ha establecido un vínculo causal entre el autismo y el uso de paracetamol. Hemos revisado clínicamente la investigación científica caso por caso. y también todos los casos de demandantes que se podrían considerar como precedentes.

Tras todo este trabajo, no encontramos ningún escenario en el que la potencial responsabilidad derivada de posibles litigios sería mayor que la creación de valor que hemos detectado por las sinergias entre ambas compañías.”

En general, sigo siendo positivo con la fusión, sobre todo porque me parece que KMB es un negocio muy bien gestionado, por lo que creo que pueden hacer un buen trabajo con KVUE.

También parece que han hecho un esfuerzo concienzudo a la hora de valorar el potencial riesgo derivado de Tylenol y, aunque no puede haber certeza sobre este punto a priori, a mí me da confianza.

Procter & Gamble (PG):

El CEO de PG comentó que ven el mercado de Estados Unidos en la situación más complicada que se han encontrado en mucho tiempo (en línea con otras empresas del sector).

De hecho, esperaban un entorno complicado estos últimos meses, pero el cierre de la Administración americana, que además supuso la paralización de los beneficios SNAP (Programa de ayuda para familias de bajos ingresos), supuso una caída aún mayor del negocio en octubre y noviembre.

En un punto más positivo, están viendo ya una trayectoria ascendente en China, pese a que la confianza de los consumidores también están en mínimos, sí empiezan a ver brotes verdes (algo que también han compartido empresas como L’Óreal o Estée Lauder).

Hay otro punto muy interesante del que han hablado recientemente, y que es un tema que siempre aparece de forma recurrente cuando hay problemas en el sector, y es el de la evolución de la marca blanca, en este caso, en Europa:

“Las cuotas de mercado de marca blanca no se están moviendo en Europa. En todo caso, las cuotas de volumen y valor de la marca blanca están ligeramente a la baja. Y creo que eso se debe a la fortaleza de los fabricantes de marcas principales que entran en el mercado y elaboran planes de innovación con los minoristas.

Los minoristas tuvieron que invertir mucho en sus marcas blancas como consecuencia del aumento de costes por la inflación. Por lo tanto, ahora es muchos menos atractivo para ellos impulsar la marca blanca. Es más atractivo para ellos impulsar el crecimiento del negocio de marcas como las nuestras en este momento.

En términos de innovación en marca blanca, vemos que es prácticamente cero.

Coca-Cola (KO):

En línea con lo comentado por PG, y otras, el CEO de KO señaló que, a nivel macroeconómico, la situación de los consumidores no sólo no ha mejorado, sino que incluso ha empeorado ligeramente los últimos meses, principalmente aquellos con menores ingresos.

También compartió algunas perspectivas bastante positivas sobre el segmento de bebidas:

“Si analizas la historia a lo largo de 30 o 40 años de cuánto creció la industria en cualquier promedio trienal, en términos de ingresos, siempre se sitúa alrededor del 4%. A veces no es el 4%, sino el 5% o el 3%, pero siempre está muy cerca el 4%. Por lo tanto, tenemos una industria que no solo tiene razones estructurales subyacentes para crecer, con mucho margen de crecimiento en el 80% de la población mundial que son mercados emergentes, sino que en realidad presenta un crecimiento muy estable.

Así que creo que todo está ahí. No estoy seguro de cuán ‘normal’ será el 2026. Pero a largo plazo, estoy muy seguro de que lograremos un equilibrio entre precio y volumen y continuaremos liderando la industria y siendo un ganador de cuota de mercado en el sector”

Otro punto relevante del que han hablado recientemente es sobre el procedimiento judicial contra la Hacienda Tributaria de Estados Unidos (IRS):

“Una parte de nuestro caso está relacionado con royalties de nuestras filiales brasileñas La reciente decisión del Tribunal de Apelaciones del caso 3M abordó la misma regulación. Creemos que este caso apoya firmemente nuestra postura.

Como hemos dicho muchas veces en el pasado, continuamos defendiendo enérgicamente nuestra posición y estamos convencidos de nuestras posibilidades de prevalecer en la apelación.”

No habrá novedades sobre este asunto hasta finales de 2026 o principios de 2027 pero, si finalmente se estimasen las alegaciones de la Compañía, la empresa pasaría a tener a su disposición una cantidad de dinero muy significativa que, previsiblemente, se utilizará para recomprar acciones o realizar otras inversiones.

British American Tobacco (BATS):

BATS publicó unos buenos resultados preliminares del año 2025, en los que espera un incremento del 2% de las ventas y del beneficio operativo ajustado.

La empresa reiteró su guidance de medio plazo de incremento del beneficio por acción ajustado anual de entre el 5% y el 8%, pero señalando que en 2026 se situarán en la parte baja del rango (algo que parece que no entusiasmó a muchos inversores).

Por otro lado, también incrementó el programa de recompras de acciones para 2026 hasta los 1.300 millones de libras.

Los puntos más positivos son el buen desempeño de Estados Unidos (que supone la mitad de los beneficios de la empresa). Así, el segmento de pouches de nicotina sigue yendo extremadamente bien gracias al lanzamiento de Velo Plus, y ya han alcanzado una cuota de mercado del 21,9% en octubre (partiendo de solamente el 6,9% el año pasado). Los problemas de falta de suministro de Zyn sin duda han ayudado, pero no hay duda de que es un producto muy bueno y que BATS ha hecho un gran trabajo de distribución.

Más importante aún es que el segmento de tabaco tradicional va a incrementar sus ventas y beneficios en Estados Unidos por primera vez desde 2022 y que el de vaping también ha vuelto a incrementar sus volúmenes de venta, gracias en parte a los esfuerzos en la lucha contra los productos desechables ilegales. Aún así, estiman que el 70% del mercado de vapeo siguen siendo productos ilegales.

La empresa mantiene su objetivo de llegar a un nivel de Deuda Neta / EBITDA de entre 2 y 2,5 veces para 2026, momento a partir del cual es previsible que el importe de recompras anuales se vaya incrementando progresivamente.

Aunque a muchos inversores no les gustó que el guidance para 2026 se situase en el rango bajo, la compañía recordó que van a salir de varios mercados que no son rentables (Mozambique, Cuba) y que también van a incrementar de forma relevante las inversiones para apoyar sus nuevos productos de vaping, pouches de nicotina y tabaco calentado.

Creo que es mucho más importante hacer estas inversiones para garantizar una mayor rentabilidad a largo plazo, que intentar conseguir un objetivo de corto plazo a su costa.

PepsiCo (PEP):

PepsiCo ha anunciado sus prioridades estratégicas a raíz de la carta recibida por Elliot Management.

Sin embargo, lo cierto es que hay pocas cosas nuevas respecto de lo que la empresa ya tenía previsto y había anunciado previamente y que básicamente se resume en los siguientes puntos:

Reducciones selectivas de precios en determinados productos en el segmento de comida en NorteAmérica y canales de distribución para estimular la demanda.

Mayores innovaciones, incluyendo productos con mayor contenido en proteínas o fibra (por ejemplo, Doritos Protein).

Reducción de costes operativos con el objetivo de reinvertir los ahorros en mayores gastos en publicidad y marketing. Por ejemplo, van a reducir cerca del 20% de las referencias de productos en Estados Unidos en los próximos meses.

Realmente son medidas que tienen sentido, pero que ya estaban en su mayor parte anunciadas incluso antes de recibir la carta de Elliot, como ya comenté aquí:

Por otro lado, ya comenté en el post anterior que la sugerencia de franquiciar las embotelladoras de Estados Unidos era muy difícil que se pudiera llevar a cabo, y no aparece mencionada entre las medidas tomadas, por lo que parece que se ha descartado.

La empresa también aprovechó para facilitar el guidance para 2026, en el que esperan un incremento de ventas orgánicas de entre un 2% y un 4% y del beneficio por acción ajustado de entre un 5% y un 7% (entre un 7% y un 9% si se excluye el impacto del proyecto de tributación mínima global de Pilar 2).

Además, la empresa habló abiertamente de una cuestión que también he comentado con anterioridad, y es la mayor generación de Free Cash Flow que va a producirse durante los próximos años.

En primer lugar, confirmaron que el Capex se situará por debajo del 5% de las ventas en 2026 y que también 2026 será el último año de pagos derivados de la reforma fiscal de Trump, en el cual se pagarán los 1.000 millones de dólares restantes.

A partir de 2027, la empresa tendrá una conversión de Free Cash Flow (FCF / Beneficio por acción) superior al 90% y un payout significativamente más holgado tras el pago del dividendo, que además también se ha confirmado que aumentará tanto en 2026 como en 2027.

En la reunión con analistas comentaron que el segmento de comida de Norteamérica ha vuelto a terreno positivo ya en noviembre, por lo que esperan reportar un crecimiento ya en el primer semestre de 2026, que se acelere en el segundo.

En definitiva, previsiones bastante optimistas para PEP, que habrá que ir monitorizando.

The Magnum Ice-Cream Company - Unilever (MICC):

Unilever ha completado la escisión de su división de helados, The Magnum Ice-Cream Company (MICC).

Ya hablé hace un tiempo de esta escisión por aquí:

Un tema que me resulta interesante es el de la valoración. La compañía capitaliza algo menos de 8.000 millones de euros, y ha emitido bonos por importe de otros 3.000, así que por redondear un poco, podríamos asumir un Enterprise Value de cerca de 11.000 millones.

Hace apenas unos meses, Goldman Sachs adquirió el 50% de Froneri (la número 2 del sector), valorándola en 15.000 millones de euros, deuda incluida. El otro 50% sigue siendo propiedad de Nestlé.

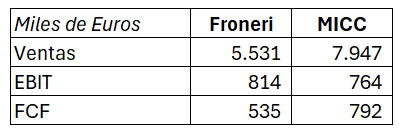

Podemos ver la comparación entre las cifras reportadas por Froneri en 2024 y los datos proforma facilitados por Unilever:

Habría que indagar más, claro, pero a priori llama la atención que con unas ventas un 45% superiores, la empresa se valore casi un 30% más barata.

La compañía ha dado un guidance de generar un Free Cash Flow de entre 800 y 1.000 millones para 2028 y 2029. No parece descabellado, pese a las mayores inversiones en CapEx y en marketing y publicidad previstas, teniendo en cuenta que casi generaron esos 800 ya en 2024.

Asumiendo ese rango bajo de 800 millones, con la capitalización actual la empresa estaría cotizando a un Free Cash Flow yield de 2028 de cerca del 10%, del cual, entre un 40% y un 60% se repartirá como dividendo.

Por supuesto, es posible que esas previsiones no se cumplan, pero aún así me sigue pareciendo una opción bastante interesante.

Excelente, como siempre, gracias por compartir

Gracias Alberto, esperamos tenerle mas veces por aqui.